「仮想通貨に興味はあるけれど、いつ買えばいいのかわからない」「まとまった資金がないから投資は無理」——そんな悩みを抱える方に最適なのが仮想通貨の積立投資です。毎月一定額を自動で購入し続けるだけで、高値掴みのリスクを抑えながら着実に資産を増やしていける手法として、初心者から注目を集めています。

この記事では、国内主要9社の積立サービスを徹底比較し、メリット・デメリットから具体的な設定手順、さらには2028年の税制改正を見据えた出口戦略まで完全網羅。これを読めば、あなたに最適な積立プランが見つかります。

仮想通貨の積立投資とは?基本の仕組みを解説

仮想通貨の積立投資とは、あらかじめ設定した金額と頻度で自動的に仮想通貨を購入し続ける投資手法です。「毎月1万円分のビットコインを購入する」といったように、「一定の量」ではなく「一定の金額」で購入を繰り返す点がポイントです。

決まった金額を決まった間隔で継続的に購入し続ける投資手法。価格が高い時は少量、安い時は多量を購入するため、平均取得単価が自然と平準化される。

国内の暗号資産取引所が提供する自動積立サービスを利用すれば、一度設定するだけで手間なく継続投資が可能です。銘柄選択、金額設定、購入頻度を決めれば、あとは自動で購入が続きます。

積立投資と一括投資の違い

2023年1月〜2024年1月の比較データでは、一括投資は+111%、積立投資は+56%のリターンでした。上昇局面では一括投資が有利ですが、底値を見極めることは現実的に困難です。初心者にはリスクを抑えられる積立投資が推奨されています。

積立投資とドルコスト平均法の関係

積立投資はドルコスト平均法(DCA: Dollar Cost Averaging)の典型的な実践手法です。この投資手法は世界中で幅広く採用されており、特に価格変動が大きい仮想通貨では大きなメリットを発揮します。

定期的に一定金額ずつ投資する手法。価格が安い時は多く、高い時は少なく購入するため、結果的に平均取得単価が下がる効果がある。

ドルコスト平均法の仕組み

| 月 | 投資額 | BTC価格(例) | 購入量 |

|---|---|---|---|

| 1月 | 10,000円 | 1,000万円 | 0.001 BTC |

| 2月 | 10,000円 | 800万円 | 0.00125 BTC |

| 3月 | 10,000円 | 1,200万円 | 0.000833 BTC |

| 4月 | 10,000円 | 900万円 | 0.00111 BTC |

| 合計 | 40,000円 | 平均975万円 | 0.004193 BTC |

上の例では、4ヶ月間で合計40,000円を投資し、平均取得単価は約954万円(40,000円÷0.004193BTC)となります。最高値の1,200万円で一括購入した場合と比べて、約20%もコストを抑えられています。

仮想通貨はボラティリティ(価格変動性)が株式やFXよりもはるかに大きいため、ドルコスト平均法のメリットを最大限に活かせる資産クラスといえます。長期(5年〜10年以上)の継続が大前提ですが、投資初心者にとって最もリスクを抑えた投資手法の一つです。

国内取引所の積立サービスを徹底比較【2026年版】

2026年現在、国内の主要取引所が仮想通貨の自動積立サービスを提供しています。ここでは9社のサービスを網羅的に比較します。

| 取引所 | 最低積立額 | 手数料 | 対応通貨 | 積立頻度 | 口座振替 |

|---|---|---|---|---|---|

| Coincheck | 月10,000円 | 無料 | 26銘柄 | 毎日/毎月 | 対応 |

| bitFlyer | 1円 | 無料 | 約36銘柄 | 毎日/毎週/月2回/毎月 | 非対応 |

| GMOコイン | 500円 | 無料 | 19銘柄 | 毎日/毎週/毎月 | 非対応 |

| SBI VCトレード | 500円 | 無料 | 24銘柄 | 毎日/毎週/毎月 | 非対応 |

| BITPOINT | 月5,000円 | 無料 | 1銘柄(BTC) | 毎月 | 対応 |

| LINE BITMAX | 1円 | 無料 | 8銘柄 | 毎日/月4回/月2回/毎月 | 非対応 |

| OKJ | 1,000円 | 無料 | 多数 | 毎日/毎週/隔週/毎月 | 非対応 |

| メルカリ | 1円 | 無料 | 3銘柄 | 毎日/月4回/月2回/毎月 | 非対応 |

| CoinTrade | 500円 | 無料 | 10銘柄 | 毎日/毎月 | 非対応 |

注目の取引所を詳しく解説

BITPOINT「ゼロつみたて」— 日本初スプレッド完全無料

2025年8月に開始した画期的なサービス。ビットコインの積立でスプレッドが完全に0%という、日本初のコスト完全ゼロの積立です。ただしBTCのみ対象で、頻度は毎月1回に限定されます。コストを徹底的に抑えたいBTC積立派に最適。

CoinTrade「積立ステーキング」— 自動で複利運用

2025年6月開始。積立購入→自動ステーキング→複利運用をワンストップで実現する唯一のサービスです。PoS対応の10銘柄全てに対応し、最低500円から利用可能。「買って増やす」を完全自動化できます。

Coincheck「つみたて」— 口座振替で完全自動

銀行口座からの自動引き落とし(口座振替)に対応する数少ない取引所です。入金から購入まで全て自動なので、一度設定すれば本当に何もする必要がありません。26銘柄対応で分散投資にも向いています。

積立投資のメリット5選

- 時間分散でリスク軽減:購入タイミングを分散させ、高値掴みのリスクを大幅に回避

- 感情に左右されない:自動購入のため「まだ下がるかも」「今が底かも」という心理的負担がなくなる

- 少額からスタート可能:bitFlyerやメルカリなら1円から。GMOコインやSBI VCトレードは500円から

- 投資知識が少なくても始められる:チャート分析やテクニカル指標の知識は不要

- 自動化で手間いらず:一度設定すれば自動的に購入が継続。Coincheckなら口座振替で入金も自動

仮想通貨は株式やFXと比べてボラティリティ(価格変動性)が圧倒的に大きいため、ドルコスト平均法の「安い時に多く、高い時に少なく買う」効果を最大限に活かせます。この特性が積立投資との相性を抜群にしています。

積立投資のデメリットとリスク

- 右肩下がり相場で損失拡大:長期的に下落が続く銘柄に積立を続けると損失が膨らむ

- 上昇相場では一括投資に劣る:ずっと上昇する相場なら、初めに一括投資した方がリターンは大きい

- スプレッド(隠れ手数料)の負担:販売所のスプレッドは4〜10%程度。毎月1万円×年12回でスプレッド4%なら年間約4,800円のコスト

- 短期的な利益は期待しにくい:積立期間が短いとDCAの効果が薄い。直近1年のBTC積立リターンは+15%程度

- 元本保証がない:仮想通貨自体の価値がゼロになるリスクも理論上は存在

- 税金が高い(現行制度):利益は雑所得として最大55%課税。ただし2028年から20.315%に改正予定

Coincheckの実測スプレッドは平均約7.3%という指摘もあります。月1万円の積立で年間約8,760円のスプレッドコスト。BITPOINTの「ゼロつみたて」(BTC限定)を除き、スプレッドは避けられないコストです。

積立投資の始め方|具体的な5ステップ

ステップ1:取引所を選ぶ

自分の重視するポイントで取引所を選びましょう。

- コスト最重視→ BITPOINT「ゼロつみたて」(BTCスプレッド0%)

- 完全自動化→ Coincheck(口座振替対応)

- 超少額スタート→ bitFlyer or メルカリ(1円から)

- 積立+運用→ CoinTrade「積立ステーキング」

ステップ2:口座開設

本人確認書類(運転免許証・マイナンバーカード等)とスマートフォンを準備。多くの取引所でスマホだけで口座開設が完結し、最短即日で取引可能になります。

ステップ3:日本円を入金

銀行振込またはコンビニ入金で日本円を入金します。Coincheckは口座振替対応のため、この手順は不要です。

ステップ4:積立設定

以下の3項目を設定するだけで完了です。

- 銘柄:BTC、ETH等(初心者はBTCがおすすめ)

- 金額:月1,000円〜10,000円が一般的

- 頻度:毎日・毎週・毎月から選択

ステップ5:積立開始・定期確認

設定完了後は自動で購入が始まります。3ヶ月〜半年に1回はポートフォリオを確認し、必要に応じて銘柄や金額を調整しましょう。

積立に向いている仮想通貨の選び方

銘柄選びの3原則

- 時価総額が大きい:流動性が高く、暴落リスクが相対的に低い

- 信頼性と実績がある:長期間にわたり存在し、エコシステムが確立している

- 将来性と実用性がある:技術革新やユースケースの拡大が期待できる

積立におすすめの銘柄

| 銘柄 | 時価総額順位 | 特徴 | おすすめ度 |

|---|---|---|---|

| ビットコイン(BTC) | 1位 | デジタルゴールド。2024年ETF承認で機関投資家参入加速 | ★★★★★ |

| イーサリアム(ETH) | 2位 | DApps開発の約60%が稼働。ステーキング年率2.5〜2.9% | ★★★★★ |

| XRP(リップル) | 上位 | 国際送金分野での実用性。SEC訴訟決着後の注目度 | ★★★★ |

| ソラナ(SOL) | 上位 | 高速・低手数料。ステーキング年率約5.2% | ★★★★ |

積立投資シミュレーション|過去の実績で検証

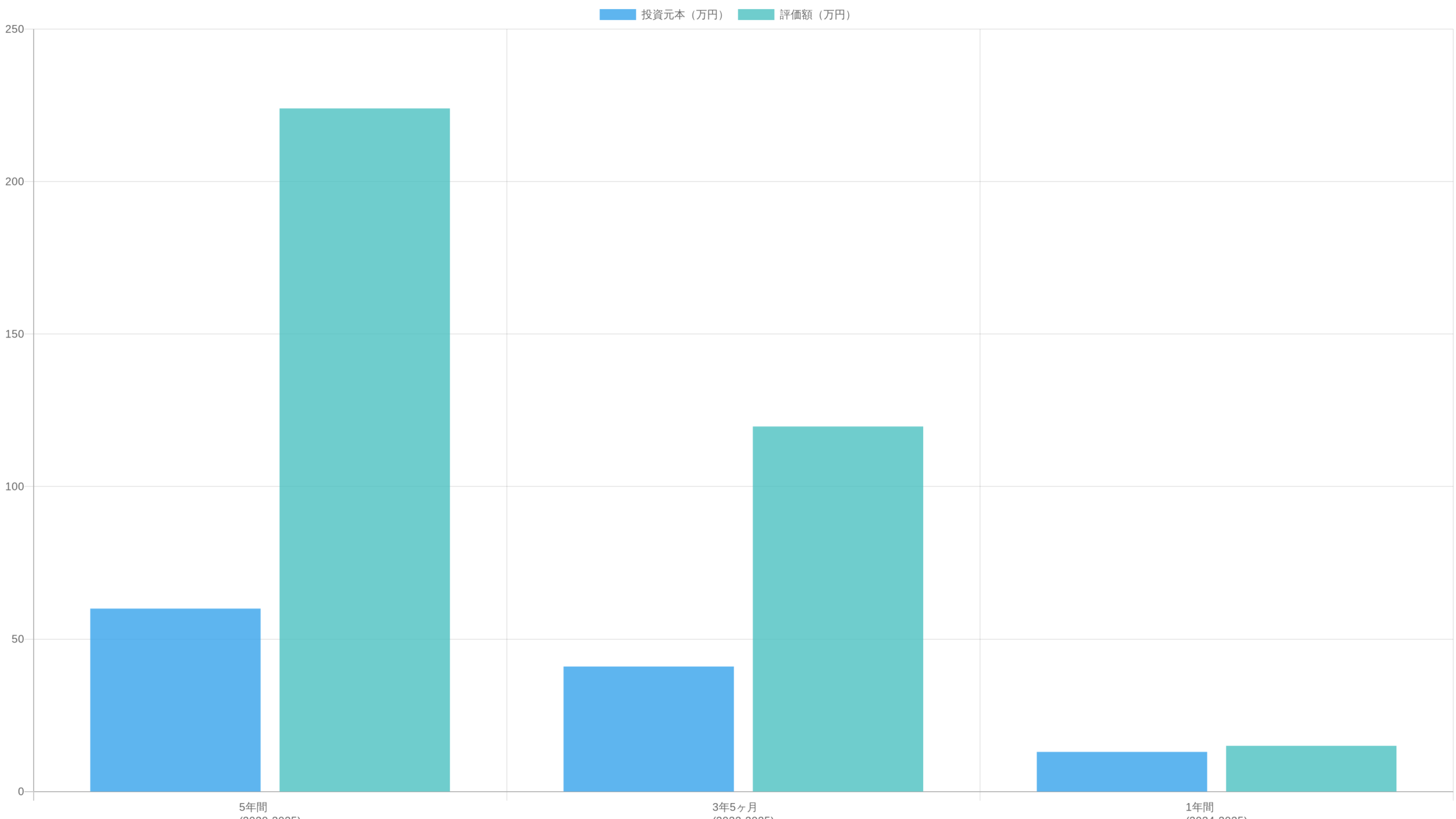

実際にビットコインを月1万円ずつ積立投資した場合の実績を、期間別に検証してみましょう。

- 投資元本:60万円

- 評価額:約224万円以上

- リターン:約+270%

- 年利換算:約29.5%

S&P500(年利21.8%)やオルカン(年利19.6%)を上回るパフォーマンスを記録しています。

- 投資元本:41万円

- 評価額:約119万7,033円

- 含み益:+78万7,033円(約+191.2%)

2022年のベアマーケット(暴落期)からスタートしても、長期で大幅プラスを達成。

- 投資元本:13万円

- 評価額:15万137円

- リターン:約+15%

短期間ではリターンは限定的。やはり5年以上の長期継続が重要です。

- 長期の積立ほどリターンが大きくなる傾向がある

- 暴落期から始めた積立でも、長期で見れば大きなプラスになるケースが多い

- 短期間では市場環境に大きく左右される

- 5年以上の積立を目標にすることが推奨される

積立投資にかかる税金と確定申告

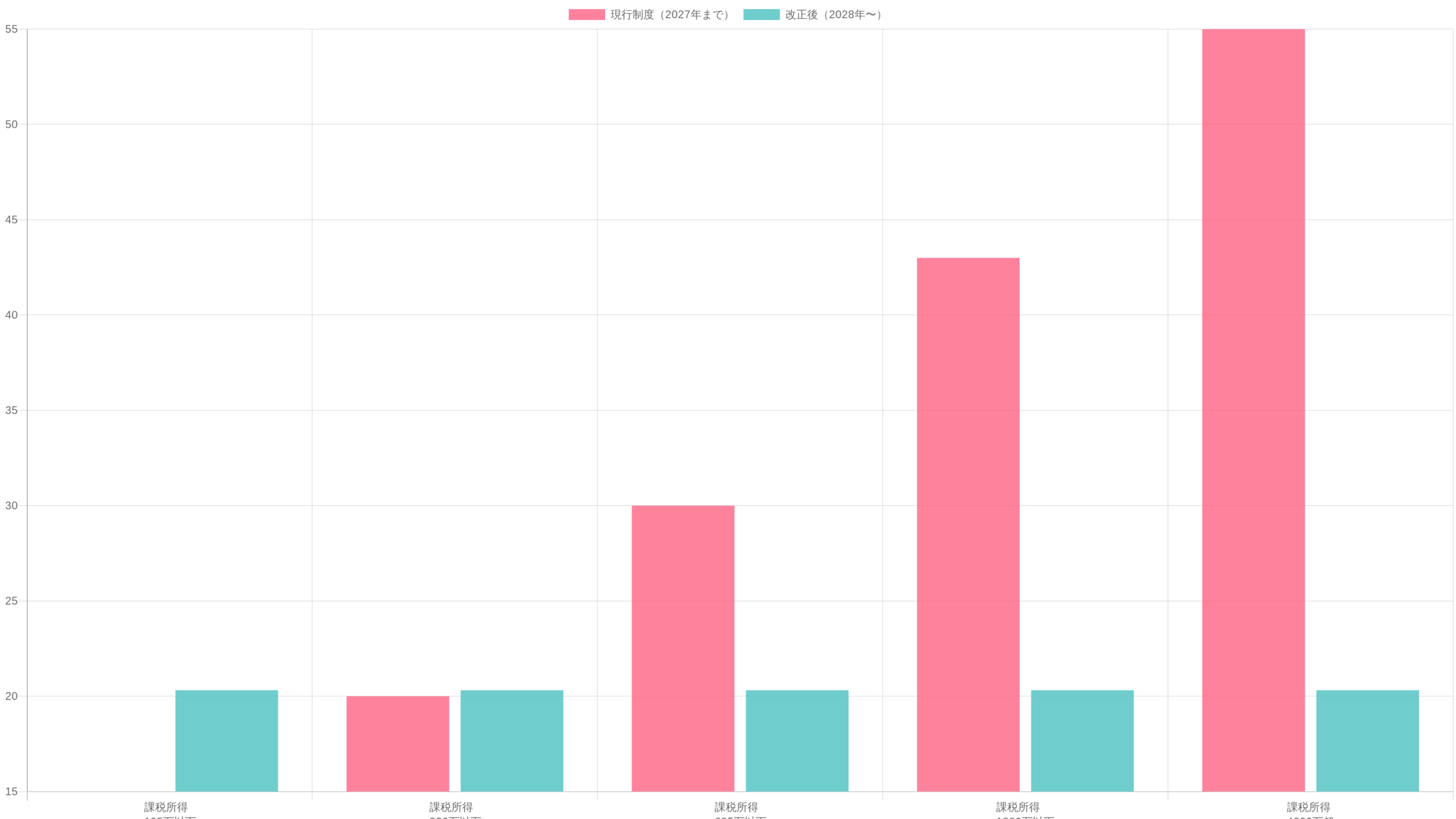

現行制度(2027年まで)

仮想通貨の利益は雑所得として課税されます。課税タイミングは売却・決済・他の仮想通貨との交換時で、積立購入しているだけでは課税されません。

| 課税所得 | 所得税率 | 住民税 | 合計税率 |

|---|---|---|---|

| 195万円以下 | 5% | 10% | 15% |

| 330万円以下 | 10% | 10% | 20% |

| 695万円以下 | 20% | 10% | 30% |

| 900万円以下 | 23% | 10% | 33% |

| 1,800万円以下 | 33% | 10% | 43% |

| 4,000万円超 | 45% | 10% | 55% |

2028年からの税制改正(確定済み)

- 税率が最大55%→一律20.315%へ大幅軽減

- 損失の繰越控除(3年間)が可能に

- 株式やFXと同等の税制へ

この改正により、「2028年まで利確を待つ」という積立+ガチホ戦略が注目されています。

よくある失敗パターンと対策

失敗①:短期間でやめてしまう

価格が下がった時にパニックになり積立を中止。しかし下落は「安く買える機会」です。積立投資は5年以上の長期戦略であることを理解した上で始めましょう。

失敗②:スプレッド(隠れ手数料)を無視

「手数料無料」を鵜呑みにし、販売所スプレッドの存在を知らないまま高コストを支払い続けるケース。スプレッドの狭い取引所を選ぶことが重要です。

失敗③:マイナーコインに積立

将来性の乏しいマイナーコイン(草コイン)に積立を続けてしまう失敗。BTC、ETHなど時価総額上位の銘柄を中心にしましょう。

失敗④:生活費を投資に回す

余剰資金を超えた金額を設定し、生活が困窮するケース。全資産の10%程度を上限とし、生活防衛資金(3〜6ヶ月分の生活費)は必ず確保しましょう。

失敗⑤:税金の考慮不足

大きな利益が出て利確したが、翌年の確定申告で高額の税金が払えない。利確時に税金分を必ず確保しておきましょう。

失敗⑥:定期的な見直しを怠る

銘柄やプロジェクトの状況が変化しても放置し続ける。3ヶ月〜半年に1回はポートフォリオを見直しましょう。

ステーキング・レンディングとの併用術

積立投資で購入した仮想通貨を「持っているだけ」ではもったいない。ステーキングやレンディングと併用することで、「買って増やす」を実現できます。

併用パターン比較

| 併用パターン | 対象 | 年率目安 | 取引所例 |

|---|---|---|---|

| 積立→ステーキング | ETH, SOL等 | 2.5〜5.2% | SBI VCトレード, GMOコイン |

| 積立→レンディング | BTC含む全般 | 1〜20% | Coincheck, bitbank |

| 積立ステーキング一体型 | PoS銘柄10種 | ステーキング報酬 | CoinTrade |

| 積立+自動ステーキング | ステーキング対応 | 銘柄による | OKJ |

おすすめ:CoinTradeの「積立ステーキング」

2025年6月に開始した日本唯一のサービス。積立購入→自動ステーキング→複利運用をワンストップで完全自動化。10銘柄対応、最低500円から。設定後は何もしなくても積立と運用が同時に回り続けます。

ステーキングはブロックチェーンのバリデーションに参加する仕組みで、分別管理の対象。レンディングは取引所に「貸す」仕組みで、利率は高いが取引所の信用リスクがあります。安全性重視ならステーキング、利率重視ならレンディングを選びましょう。

2026年最新の積立投資トレンド

トレンド① スプレッド無料の流れ

BITPOINTの「ゼロつみたて」を皮切りに、コスト引き下げ競争が始まっています。今後、他の取引所もスプレッド引き下げに動く可能性が高く、積立投資家にとっては追い風です。

トレンド② 積立+運用の一体型サービス

CoinTradeの「積立ステーキング」やOKJの「自動ステーキング」など、「買って終わり」から「買って自動で増やす」へとサービスが進化しています。

トレンド③ 非取引所プラットフォームの参入

LINE BITMAX(2025年7月〜)やメルカリ(2025年7月〜)など、従来の取引所以外からの参入が加速。LINEアプリやメルカリの売上金で1円から積立できるようになり、投資への入口が大幅に広がっています。

トレンド④ 2028年税制改正への期待

申告分離課税20.315%への移行が確定し、「2028年まで積立を続けてガチホ」という戦略が注目を集めています。損失繰越控除も可能になるため、出口戦略の自由度が格段に高まります。

トレンド⑤ 半減期後の上昇サイクル

2024年4月の第4回半減期後、過去のパターンでは12〜18ヶ月後に最高値を記録する傾向があります。2025〜2026年は価格上昇期の可能性があり、積立投資にとっても好条件です。ビットコイン価格は2026年末までに15万〜20万ドル(約2,250万〜3,100万円)との予測もあります。

よくある質問(FAQ)

bitFlyerやメルカリなら1円から始められます。GMOコインやSBI VCトレード、CoinTradeは500円から、Coincheckは月10,000円からです。まずは無理のない金額で始めて、慣れたら増額するのがおすすめです。

理論上は毎日積立の方が時間分散効果が高くなります。ただし、実績面では毎日と毎月で大きな差はないとされています。手間を減らしたいなら毎月、より細かく分散したいなら毎日を選びましょう。

はい、元本保証はありません。長期的に下落が続く銘柄に投資すれば損失が発生します。ただし、BTC等の時価総額上位銘柄を5年以上の長期で積立した場合、過去のデータでは高い確率でプラスリターンを記録しています。

最低でも3〜5年以上の継続が推奨されます。長期であるほどドルコスト平均法の効果が高まります。出口戦略として、目標価格に到達した時やライフイベントに合わせて段階的に利確するのが一般的です。2028年の税制改正も見据えた計画を立てましょう。

積立購入しているだけでは課税されません。課税されるのは、売却して利益を確定した時です。給与所得者の場合、年間の仮想通貨利益が20万円を超えると確定申告が必要になります。

目的により異なります。コスト最重視ならBITPOINT「ゼロつみたて」、完全自動化ならCoincheck(口座振替対応)、積立+運用ならCoinTrade「積立ステーキング」、少額スタートならbitFlyerがおすすめです。

まとめ

この記事のポイント

- 仮想通貨の積立投資はドルコスト平均法を活用した初心者に最適な投資手法

- 国内9社が積立サービスを提供。BITPOINT「ゼロつみたて」が唯一スプレッド完全無料(BTC限定)

- 月1万円×5年間のBTC積立で約+270%(224万円)のリターン実績あり

- 「手数料無料」でも販売所スプレッド(3〜10%)が実質的なコストとして存在

- 2028年1月から申告分離課税20.315%に改正決定。それまでガチホする戦略も有効

- 積立+ステーキング・レンディングの併用で「買って増やす」を実現

- 銘柄はBTC中心が堅実。全資産の10%程度を目安に、5年以上の長期で継続

免責事項:本記事は情報提供を目的としたものであり、投資助言ではありません。仮想通貨投資にはリスクが伴います。投資判断は自己責任で行ってください。

コメント