はじめに

仮想通貨の取引で利益を得たとき、気になるのが「税金はどうなるの?」という疑問ではないでしょうか。ビットコインやイーサリアムなどの仮想通貨投資で得た利益には、株式投資とは異なる税制が適用されるため、正しく理解していないと、思わぬ税負担に驚くことになるかもしれません。

仮想通貨の税金は「雑所得」として扱われ、給与所得などと合算して累進課税が適用されます。最高税率は所得税と住民税を合わせて55%にもなるため、利益が大きくなるほど税負担も重くなります。また、確定申告が必要なのに申告しなかった場合、無申告加算税や延滞税などのペナルティが課せられる可能性もあります。

しかし、正しい知識を持って対応すれば、税金を適切に管理し、節税の方法も見つけることができます。この記事では、仮想通貨の税金の基本から確定申告の具体的な手順、そして合法的な節税のポイントまで、2026年最新の情報をもとに詳しく解説します。

この記事で分かること

- 仮想通貨の税金の基本的な仕組みと所得区分

- 確定申告が必要になる人と不要な人の判断基準

- 課税対象となる取引パターンと計算方法

- 確定申告の具体的な手順と必要書類

- 合法的に税負担を軽減する節税のポイント

- 2028年施行予定の税制改正(申告分離課税20%)の全貌

特に、2024年から2025年にかけて仮想通貨の価格が大きく上昇したことで、初めて確定申告が必要になる方も多いと予想されます。この記事を読めば、初めての方でも安心して確定申告に臨むことができるでしょう。

仮想通貨の税金の基本|所得区分と税率を理解しよう

仮想通貨の税金を理解する第一歩は、どの所得区分に該当するのかを知ることです。日本の税制では、所得を10種類に分類しており、それぞれ税率や計算方法が異なります。仮想通貨取引による所得は、ほとんどの場合「雑所得」として扱われます。

仮想通貨は「雑所得」として課税される

国税庁の見解によれば、仮想通貨取引による所得は原則として雑所得に分類されます(参照:国税庁)。雑所得とは、給与所得、事業所得、不動産所得など他の9つの所得区分に当てはまらない所得のことです。

雑所得とは

給与、事業、不動産、配当、譲渡など他の所得区分に該当しない所得を指します。仮想通貨のほか、公的年金、副業による収入、FX取引などが含まれます。雑所得は総合課税の対象となり、他の所得と合算して税額が計算されます。

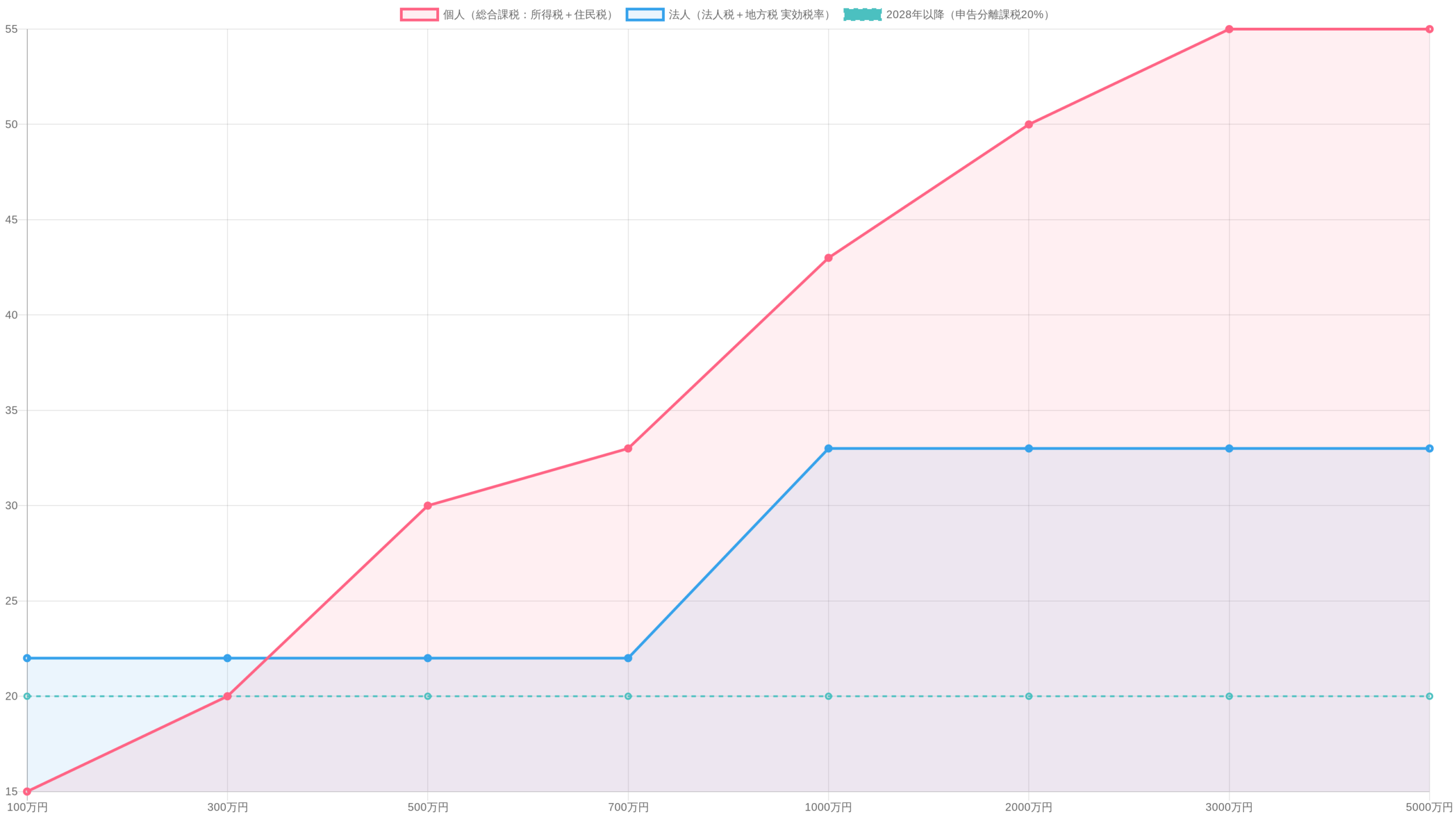

株式投資の場合、譲渡所得として申告分離課税(一律20.315%)が適用されるため、どんなに利益が大きくても税率は変わりません。しかし、仮想通貨の雑所得は総合課税のため、給与所得などと合算した課税所得金額に応じて、5%から45%の累進税率が適用されます。これに住民税10%が加わるため、最大で55%の税率になります。

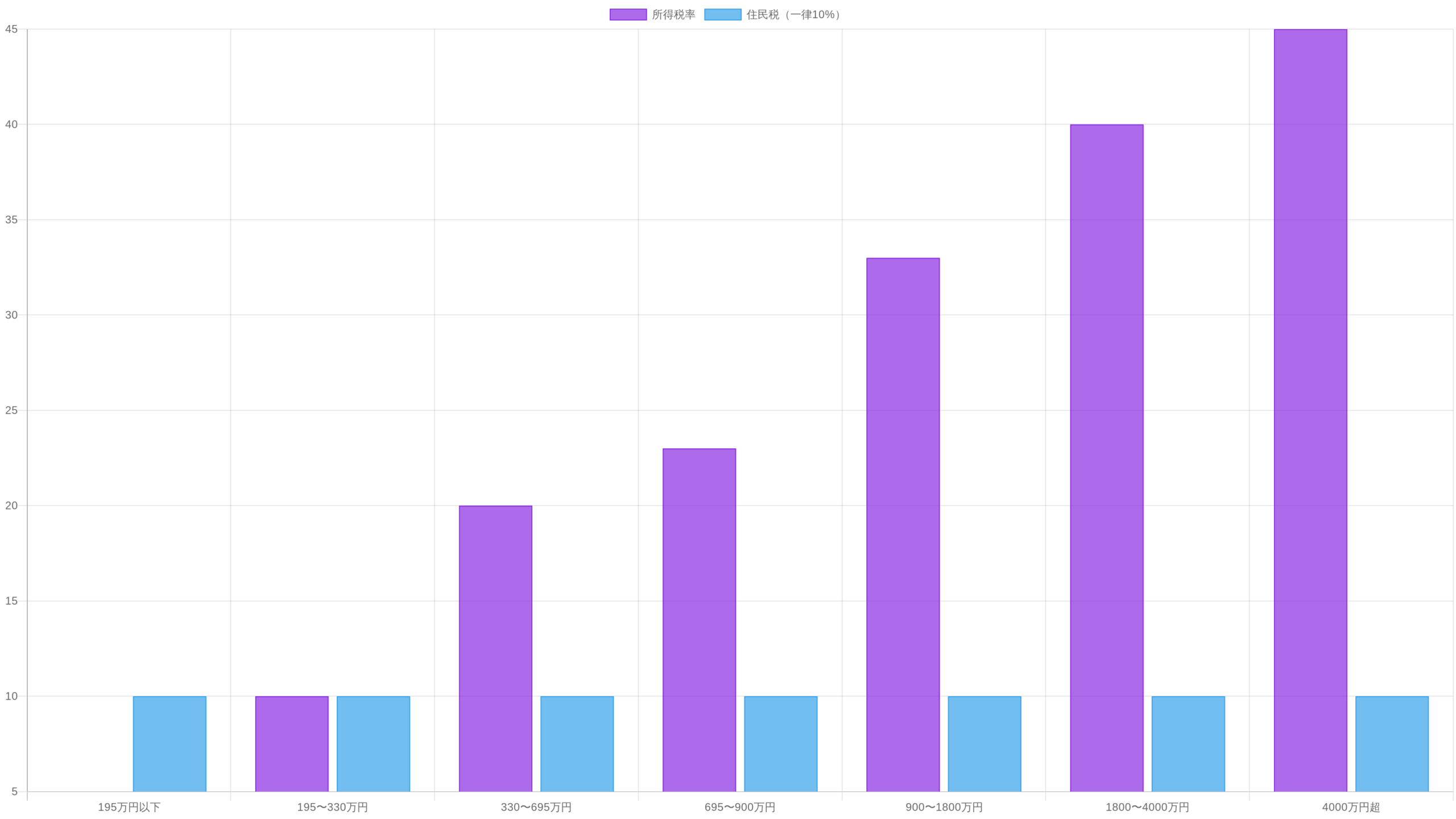

累進課税の仕組みと税率表

累進課税とは、所得が多いほど税率が高くなる仕組みです。仮想通貨の雑所得は、給与所得などと合算した課税所得金額に対して、以下の税率が適用されます。

| 課税所得金額 | 所得税率 | 控除額 | 住民税 | 合計税率 |

|---|---|---|---|---|

| 195万円以下 | 5% | 0円 | 10% | 15% |

| 195万円超〜330万円以下 | 10% | 97,500円 | 10% | 20% |

| 330万円超〜695万円以下 | 20% | 427,500円 | 10% | 30% |

| 695万円超〜900万円以下 | 23% | 636,000円 | 10% | 33% |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 | 10% | 43% |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 | 10% | 50% |

| 4,000万円超 | 45% | 4,796,000円 | 10% | 55% |

例えば、給与所得が500万円で仮想通貨の雑所得が200万円ある場合、合計700万円が課税所得となり、23%の所得税率(+住民税10%)が適用されます。株式投資なら一律20.315%の税率ですが、仮想通貨では33%の税率になってしまうのです。

株式投資との税制の違い

仮想通貨投資を始める方の中には、株式投資の経験がある方も多いでしょう。しかし、税制面では大きな違いがあるため、注意が必要です。

| 項目 | 仮想通貨 | 株式投資 |

|---|---|---|

| 所得区分 | 雑所得 | 譲渡所得・配当所得 |

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 5%〜45%(累進課税)+住民税10% | 一律20.315% |

| 損益通算 | 雑所得内のみ可能 | 株式・投資信託間で可能 |

| 繰越控除 | 不可(2028年〜3年間可能に) | 3年間繰越可能 |

| NISA制度 | 対象外 | 年間360万円まで非課税 |

株式投資では、損失が出た場合、他の株式投資の利益と相殺できるだけでなく、最大3年間繰り越すことができます。しかし、仮想通貨の雑所得では、他の雑所得とのみ損益通算が可能で、繰越控除は認められていません(2027年まで)。

仮想通貨の損失は株式投資の利益と相殺できません。また、前年に大きな損失を出していても、翌年の利益から差し引くことはできません。これは株式投資に慣れた方が見落としやすいポイントです。

事業所得として認められるケースもある

原則として雑所得ですが、一定の条件を満たせば「事業所得」として認められる場合があります。事業所得として認められれば、青色申告特別控除(最大65万円)を受けられる、損失を3年間繰り越せるなどのメリットがあります。

事業所得として認められる可能性があるのは、以下のようなケースです。

- 仮想通貨のマイニングを事業として継続的に行っている

- 仮想通貨取引を専業として、帳簿をしっかりつけている

- 仮想通貨関連の事業(情報提供サービスなど)を営んでいる

ただし、単に取引頻度が高いだけでは事業所得として認められることは難しく、事業としての実態が求められます。税理士などの専門家に相談することをおすすめします。

確定申告が必要になる人・不要な人を確認しよう

仮想通貨取引で利益が出たからといって、すべての人に確定申告が必要なわけではありません。申告の要否は、年間の所得金額や職業、他の所得の有無などによって変わります。ここでは、確定申告が必要になるケースと不要なケースを詳しく見ていきましょう。

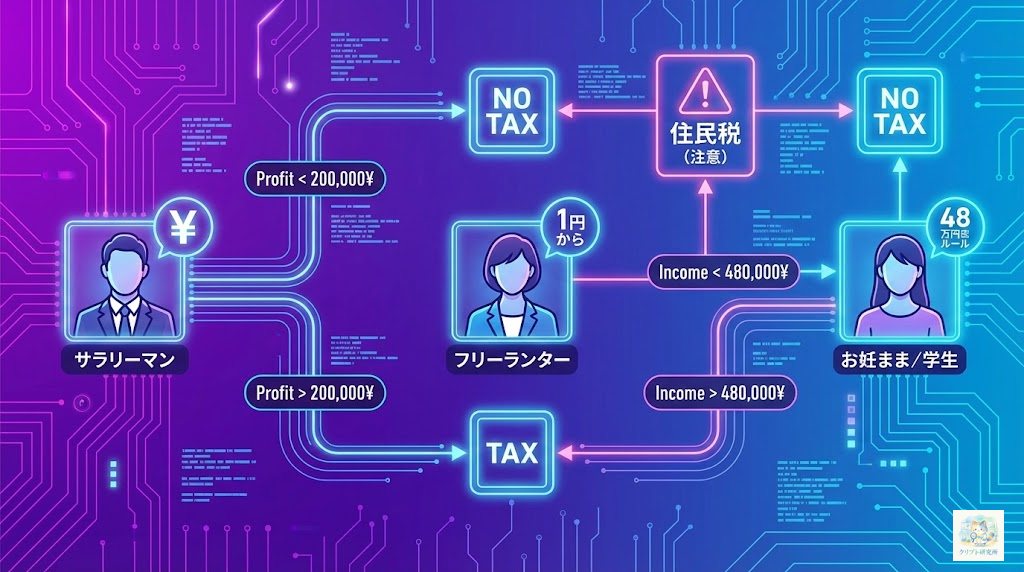

給与所得者の場合|年間20万円超で申告必要

会社員やパート・アルバイトなどの給与所得者の場合、仮想通貨取引による雑所得が年間20万円を超えると確定申告が必要になります。これは、給与所得以外の所得が年間20万円以下であれば確定申告を省略できるという「給与所得者の確定申告不要制度」に基づくものです(参照:三菱UFJ銀行)。

- 対象:年末調整を受けた給与所得者

- 条件:給与所得以外の所得(雑所得など)が年間20万円以下

- 注意点:複数の雑所得がある場合は合算して判断

例えば、仮想通貨の雑所得が15万円、メルカリでの転売益が8万円ある場合、合計23万円となり、20万円を超えるため確定申告が必要です。

仮想通貨の雑所得が19万円で所得税の確定申告が不要な場合でも、住民税の申告は必要です。住民税には20万円ルールが適用されないため、1円でも雑所得があれば、市区町村への申告が必要になります。確定申告をすれば住民税の申告も同時に済むため、迷ったら確定申告をしておくほうが安全です(参照:Cryptact)。

個人事業主・フリーランスの場合|1円でも利益があれば申告必要

個人事業主やフリーランスの方は、給与所得者のような20万円ルールはありません。事業所得と雑所得を合算して確定申告を行うため、仮想通貨取引で1円でも利益が出れば、その所得を申告する必要があります(参照:マネーフォワード)。

専業主婦・学生など被扶養者の場合|48万円超で扶養から外れる

専業主婦や学生など、家族の扶養に入っている方の場合、基礎控除48万円を超える雑所得があると確定申告が必要になります。また、雑所得が48万円を超えると、扶養控除や配偶者控除の対象から外れてしまうため、家族全体の税負担が増える可能性があります。

- 基礎控除:48万円(2020年改正後)

- 扶養控除の所得要件:合計所得48万円以下

- 配偶者控除の所得要件:合計所得48万円以下

- 配偶者特別控除:合計所得48万円超〜133万円以下で段階的に適用

確定申告が不要でも申告したほうがよいケース

確定申告が法律上不要な場合でも、申告したほうがメリットがあるケースがあります。

- 医療費控除やふるさと納税(寄付金控除)を受けたい場合

- 住宅ローン控除の初年度申請をする場合

- 源泉徴収された税金の還付を受けたい場合

- 損失が出ている他の雑所得と相殺したい場合

特に、ふるさと納税のワンストップ特例を利用している場合、確定申告をするとワンストップ特例が無効になるため注意が必要です。確定申告をする場合は、ふるさと納税の分も含めて申告する必要があります。

課税対象となる7つの取引パターン

仮想通貨の税金を正しく計算するには、どのような取引が課税対象になるのかを理解することが重要です。仮想通貨取引では、単に売却して円に換えたときだけでなく、様々な場面で課税が発生します。ここでは、課税対象となる7つの主要な取引パターンを詳しく解説します。

1. 売却|仮想通貨を法定通貨に換金した場合

最もわかりやすいのが、仮想通貨を日本円に換金(売却)した場合です。取得したときの価格と売却したときの価格の差額が所得となります。

2024年4月に1BTC=400万円で購入し、2025年1月に1BTC=600万円で売却した場合

売却価額600万円 − 取得価額400万円 = 所得200万円

2. 交換|仮想通貨同士を交換した場合

ビットコインでイーサリアムを購入するなど、仮想通貨同士を交換した場合も課税対象になります。この点を見落としている方が非常に多いので注意が必要です。

1BTC(取得価額400万円)を使って、10ETH(時価600万円相当)を購入した場合

交換時のETHの時価600万円 − BTCの取得価額400万円 = 所得200万円

3. 決済|仮想通貨で商品やサービスを購入した場合

ビットコインなどで商品を購入したり、サービスの支払いをしたりした場合も課税対象です。支払った仮想通貨の時価と取得価額との差額が所得になります。

0.1BTC(取得価額40万円)を使って、60万円相当の商品を購入した場合

商品の価格60万円 − BTCの取得価額40万円 = 所得20万円

4. マイニング報酬|採掘で仮想通貨を取得した場合

マイニングによって仮想通貨を取得した場合、取得時点での時価が所得となります。マイニングに使用した電気代や機材の減価償却費などは必要経費として差し引くことができます(参照:Cryptact)。

5. ステーキング報酬|保有で報酬を得た場合

PoS方式の仮想通貨を保有・ステーキングすることで得られる報酬も課税対象です。報酬を受け取った時点での時価が所得となります。

特定の仮想通貨を一定期間保有・ロックすることで、ネットワークの維持に貢献し、その対価として報酬を得る仕組みです。銀行預金の利息のようなイメージですが、報酬率は数%〜十数%と高いのが特徴です。

6. レンディング利息|貸付で利息を得た場合

保有している仮想通貨を取引所やDeFiプラットフォームに貸し出し、利息を得た場合も課税対象です。受け取った利息の時価が所得となります。

7. エアドロップ・ハードフォーク|無償で仮想通貨を取得した場合

エアドロップで無償で仮想通貨を受け取った場合や、ハードフォークによって新しい仮想通貨が付与された場合も、受け取った時点での時価が所得となります(参照:Cryptact)。

- 仮想通貨の購入(法定通貨で仮想通貨を買うだけ)

- 仮想通貨の保有(含み益があるだけの状態)

- 取引所間での送金(同じ仮想通貨を移動させるだけ)

- ウォレット間での移動(自分の資産を移すだけ)

すべての課税対象取引について、取引日時・種類・数量・価格・手数料の記録を残しておきましょう。特にDeFiやDEXでの取引は自動記録されないため、自分で管理する必要があります。

所得の計算方法|総平均法と移動平均法を具体例で解説

仮想通貨の所得を正確に計算するには、取得価額を正しく算出することが不可欠です。仮想通貨では「総平均法」または「移動平均法」のいずれかを選択して計算します(参照:Cryptact)。この章では、両方の計算方法を具体例を使って詳しく解説します。

原則は「総平均法」|最も簡単な計算方法

国税庁が推奨している方法が「総平均法」です。これは、1年間に購入した仮想通貨の平均取得単価を計算し、それを基に所得を算出する方法です。届出がない場合は自動的に総平均法が適用されます。

平均取得単価 = 年間の購入金額合計 ÷ 年間の購入数量合計

所得金額 = 売却価額 − (平均取得単価 × 売却数量)

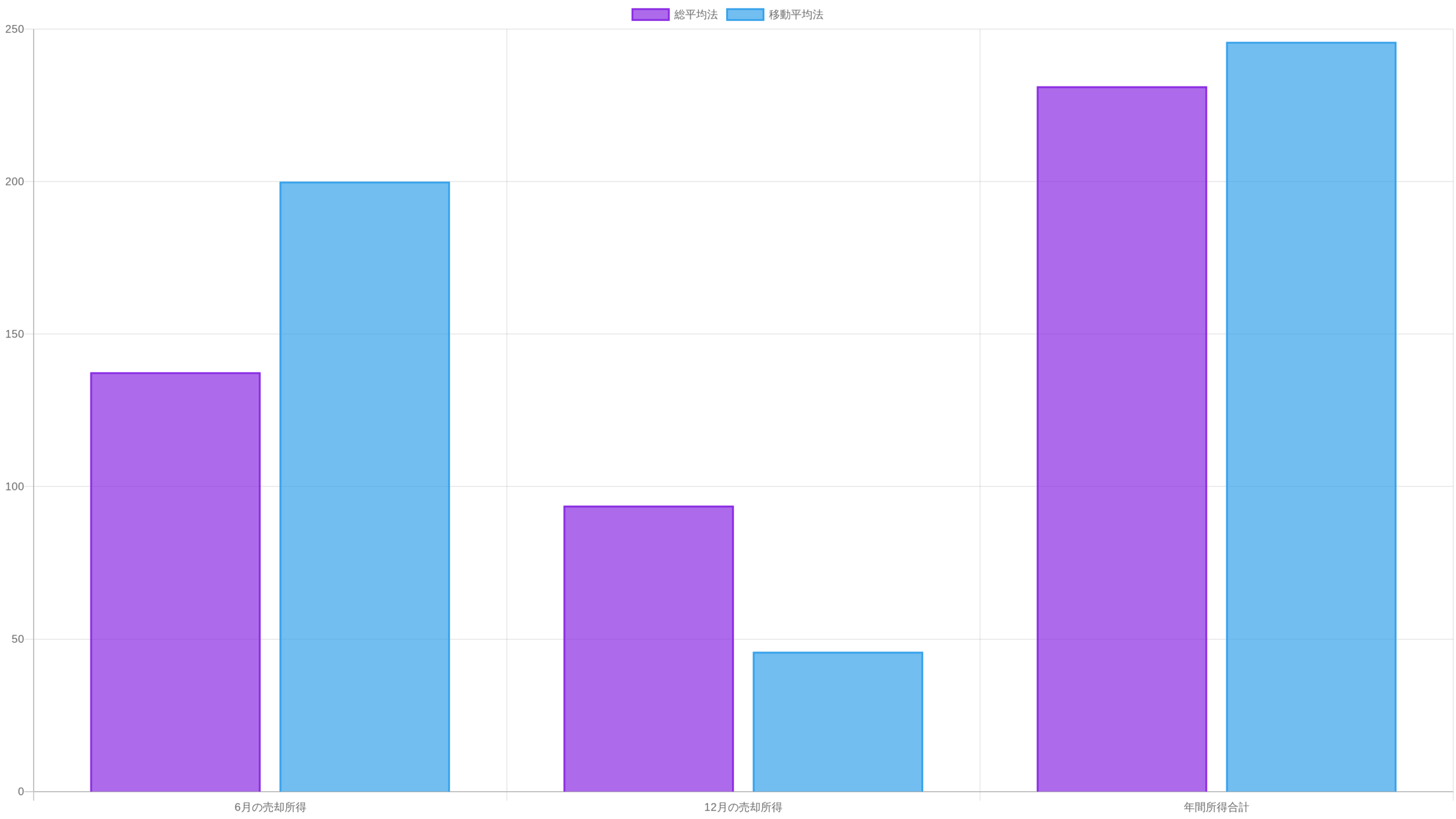

総平均法の具体的な計算例

| 日付 | 取引内容 | 数量 | 単価 | 金額 |

|---|---|---|---|---|

| 2025年1月10日 | 購入 | 1 BTC | 400万円 | 400万円 |

| 2025年3月15日 | 購入 | 0.5 BTC | 500万円 | 250万円 |

| 2025年6月20日 | 売却 | 1 BTC | 600万円 | 600万円 |

| 2025年9月10日 | 購入 | 0.5 BTC | 550万円 | 275万円 |

| 2025年12月25日 | 売却 | 0.5 BTC | 650万円 | 325万円 |

ステップ1:年間購入金額の合計

400万円 + 250万円 + 275万円 = 925万円

ステップ2:年間購入数量の合計

1 BTC + 0.5 BTC + 0.5 BTC = 2 BTC

ステップ3:平均取得単価

925万円 ÷ 2 BTC = 462.5万円/BTC

ステップ4:各売却時の所得

6月の売却:600万円 − 462.5万円 = 137.5万円

12月の売却:325万円 − (462.5万円 × 0.5)= 93.75万円

年間所得合計:137.5万円 + 93.75万円 = 231.25万円

移動平均法|より精緻な計算方法

もう一つの方法が「移動平均法」です。仮想通貨を購入するたびに取得単価を再計算する方法で、より正確に損益を反映できますが、計算が複雑になります(参照:crypto-city)。

同じ取引例で移動平均法を適用すると、年間所得合計は245.835万円となり、総平均法との差は約14.5万円になります。

総平均法と移動平均法の比較

| 項目 | 総平均法 | 移動平均法 |

|---|---|---|

| 計算の簡便性 | 簡単(年に1回の計算) | 複雑(購入のたびに計算) |

| 精度 | やや粗い | より精緻 |

| 適している人 | 取引回数が多い、初心者 | 取引回数が少ない、精緻に管理したい |

| 変更の可否 | 一度選択したら3年間変更不可 | 一度選択したら3年間変更不可 |

| 届出なしの場合 | 自動的にこちらが適用 | 届出が必要 |

一度選択すると原則として3年間は変更できません。取引スタイルや計算の手間を考慮して慎重に選びましょう。迷ったら、計算が簡単な総平均法がおすすめです。

手動での計算は煩雑でミスも起こりやすいため、Cryptact、Gtax、CryptoLinCなどの損益計算ツールを活用しましょう。取引履歴をインポートするだけで自動的に計算してくれます。

確定申告の具体的な手順|4ステップで完了

仮想通貨の所得を計算したら、次は実際に確定申告を行います。初めての方は難しく感じるかもしれませんが、手順を踏めば意外と簡単です(参照:SOICO)。

確定申告の期間と提出方法

- 申告期間:2026年2月16日(月)〜3月16日(月)

- 納付期限:2026年3月16日(月)

- 振替納税の引落日:2026年4月下旬予定

提出方法は以下の3つから選べます。

- e-Tax(電子申告):インターネットで24時間いつでも提出可能。マイナンバーカードが必要

- 郵送:税務署に申告書を郵送。消印の日付が提出日になる

- 税務署へ持参:所轄の税務署に直接提出

ステップ1|必要書類を準備する

| 書類の種類 | 内容 | 入手方法 |

|---|---|---|

| 本人確認書類 | マイナンバーカード等 | 手元にあるものを準備 |

| 源泉徴収票 | 給与所得がある場合 | 勤務先から受け取る |

| 取引履歴 | 取引所での売買記録 | 各取引所からダウンロード |

| 経費の領収書 | 必要経費の証明 | 該当する場合のみ準備 |

| 銀行口座情報 | 還付金の振込先 | 通帳やキャッシュカード |

ステップ2|所得金額を計算する

前章で解説した「総平均法」または「移動平均法」を使って、仮想通貨の所得金額を計算します。手動で計算するのが大変な場合は、損益計算ツールを活用しましょう。

ステップ3|確定申告書を作成する

確定申告書等作成コーナーの使い方

- 国税庁ホームページの「確定申告書等作成コーナー」にアクセス

- 「作成開始」をクリックし、提出方法を選択

- 「所得税」を選択

- 給与所得の入力(源泉徴収票を見ながら入力)

- 雑所得の入力(「その他」→「雑所得」→種目「仮想通貨」と記入)

- 所得控除の入力(医療費控除、ふるさと納税など)

- 税額が自動計算される

ステップ4|申告書を提出して納税する

| 納付方法 | 特徴 | 期限 |

|---|---|---|

| 振替納税 | 銀行口座から自動引落(手数料無料) | 4月下旬 |

| e-Tax納付 | インターネットバンキングで納付 | 3月16日 |

| クレジットカード | 専用サイトでカード決済(手数料あり) | 3月16日 |

| コンビニ納付 | バーコード付納付書で納付(30万円以下) | 3月16日 |

振替納税を利用すると、納付期限が約1か月延長され、4月下旬に自動引落になります。手数料も無料で、納付忘れの心配もありません。

知らないと損する!合法的な7つの節税テクニック

仮想通貨の税金は高額になりやすいですが、合法的な節税テクニックを活用すれば、納税額を大幅に減らすことができます。ここでは、知っておくべき7つの節税方法を詳しく解説します。

1. 損益通算で他の雑所得と相殺する

仮想通貨取引で損失が出た場合、同じ年の他の雑所得と相殺できます。例えば、仮想通貨で50万円の損失を出し、副業で30万円の利益があった場合、差し引き20万円の損失となり、副業の税金がかかりません(参照:Cryptact)。

- 雑所得同士でしか相殺できない(給与所得や事業所得とは不可)

- 翌年への損失繰越は現行制度では不可(2028年以降は3年間繰越可能に)

- 損失確定は12月31日までに実行する必要がある

2. 必要経費を漏れなく計上する

仮想通貨取引に関連する以下の費用は、必要経費として計上できます(参照:coincheck)。

- 取引所の手数料:売買手数料、入出金手数料、送金手数料

- 書籍代:仮想通貨関連の専門書、投資本

- セミナー・勉強会費用:参加費、交通費

- 通信費:インターネット回線費用(按分計算)

- PC・スマホ購入費:取引専用端末の購入費用(按分計算)

- 税金計算ツールの利用料:CryptactやGtaxなどの年間利用料

- 税理士報酬:仮想通貨の税務相談や申告代行費用

3. 年間利益を20万円以下に調整する

給与所得者の場合、年間の雑所得が20万円以下なら確定申告が不要になります。年末が近づいたら利益を確認し、20万円を超えそうなら損失銘柄の売却や利益確定の先送りを検討しましょう。

4. ふるさと納税で控除を最大化する

仮想通貨で利益が出ると所得が増えるため、ふるさと納税の控除上限額も上がります。実質2,000円の負担で、数万円〜数十万円相当の返礼品を受け取ることが可能です。

5. iDeCo(個人型確定拠出年金)を活用する

iDeCoの掛金は全額が所得控除の対象となり、課税所得を減らせます。仮想通貨の利益が大きい年は、iDeCoの活用で節税効果が得られます。

6. 法人化を検討する(年間利益500万円以上が目安)

仮想通貨取引の利益が大きい場合、法人化することで税率を大幅に下げられます(参照:マネーフォワード)。

| 項目 | 個人(雑所得) | 法人 |

|---|---|---|

| 最大税率 | 55%(所得税+住民税) | 約33%(法人税+地方税) |

| 損益通算 | 雑所得内のみ | 他の所得と柔軟に可能 |

| 損失繰越 | 不可(2028年以降3年間) | 10年間繰越可能 |

| 経費範囲 | 限定的 | 広範囲(役員報酬、社会保険料など) |

| 設立コスト | なし | 約30万円(登記費用等) |

年間利益が500万円〜1,000万円以上になったら法人化を検討する価値があります(参照:Cryptact)。

7. 損失確定は年内に実行する

含み損を抱えている仮想通貨がある場合、12月31日までに売却して損失を確定させることで、その年の利益と相殺できます。年をまたいでしまうと損益通算できなくなるため注意しましょう。

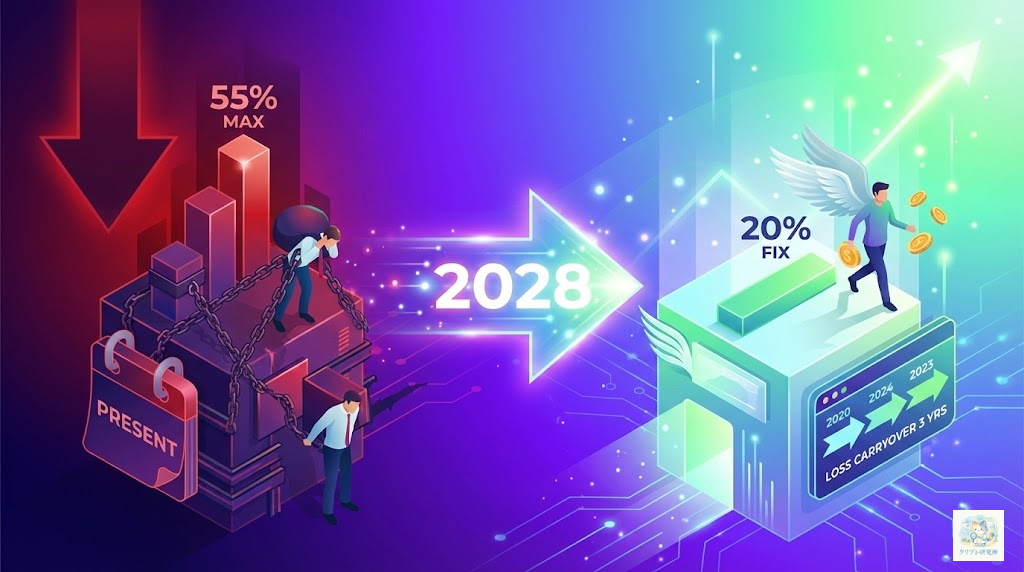

【2026年最新】申告分離課税20%への税制改正の全貌

2025年12月19日、政府は仮想通貨の税制を大きく変える改正案を公表しました。これまでの総合課税(最大55%)から、申告分離課税20%(所得税15%+住民税5%)への変更が決定し、投資家にとって大きな朗報となっています(参照:coincheck)。

- 税率:総合課税(最大55%)→ 申告分離課税(一律20%)

- 損失繰越:不可 → 3年間繰越可能

- 対象:「国民の資産形成に資する暗号資産」に限定

- 施行時期:2028年1月以降の取引から適用

税率が最大55%から20%へ大幅減税

| 年間利益 | 現行税率(総合課税) | 改正後税率(分離課税) | 節税額 |

|---|---|---|---|

| 100万円 | 約15% | 20% | -5万円 |

| 500万円 | 約30% | 20% | +50万円 |

| 1,000万円 | 約43% | 20% | +230万円 |

| 5,000万円 | 55% | 20% | +1,750万円 |

現行の総合課税では課税所得330万円以下なら税率は20%以下ですが、分離課税では一律20%になります。年間利益が少ない方にとっては、改正後のほうが税率が高くなるケースもあります。

損失繰越が3年間可能に

これまで不可能だった損失の繰越が、3年間可能になります(参照:CRYPTO TIMES)。条件として、損失発生年も含めて継続的に確定申告を行う必要があります。

対象は「国民の資産形成に資する暗号資産」のみ

すべての仮想通貨が分離課税の対象になるわけではなく、一定の要件を満たすものに限定されます。具体的な対象銘柄は今後の金融商品取引法の改正で定められます(参照:CoinDesk Japan)。

施行時期は2028年1月以降

施行は2028年1月1日以降の取引からとなります。2026年と2027年の取引は現行の総合課税が適用されるため、大きな利益確定は2028年以降に持ち越すことで節税できる可能性があります。ただし、市場の変動リスクもあるため、投資戦略全体を考慮して判断しましょう。

申告漏れに注意!ペナルティと加算税の恐ろしさ

仮想通貨の確定申告を怠ったり、意図的に過少申告したりすると、重いペナルティが課されます。税務署は取引所から情報を取得できるため、申告漏れは必ず発覚すると考えましょう(参照:freee)。

仮想通貨取引所は顧客の取引情報を税務署に提出する義務があります。海外取引所でもCRS(共通報告基準)により情報が自動交換されるため、隠すことは不可能です。

4つのペナルティ

| ペナルティの種類 | 税率 | 適用ケース |

|---|---|---|

| 無申告加算税 | 15〜20%(自主申告なら5%) | 期限内に申告しなかった場合 |

| 過少申告加算税 | 10〜15% | 申告額が少なかった場合 |

| 延滞税 | 年7.3〜14.6% | 納付期限を過ぎた場合 |

| 重加算税 | 35〜40% | 意図的な隠蔽・仮装があった場合 |

申告を忘れていたことに気づいたら、税務調査が入る前に速やかに自主申告しましょう。自主申告なら無申告加算税が5%に軽減されます。

取引記録は7年間保存義務がある

確定申告を行った後も、取引記録や領収書は7年間保存する義務があります(参照:国税庁)。税務調査は過去数年分まで遡って行われるため、記録を廃棄してしまうと不利になります。取引履歴はPDFやExcelで保存し、クラウドストレージにバックアップしておきましょう。

確定申告をラクにする!おすすめ税金計算ツール3選

仮想通貨の税金計算は複雑で、手作業では膨大な時間がかかります。しかし、税金計算ツールを使えば、取引履歴を読み込むだけで自動的に損益を計算してくれます(参照:re-engines)。

| ツール名 | 無料プラン | 対応取引所 | 年間料金 | 特徴 |

|---|---|---|---|---|

| Cryptact | 50件まで | 100以上 | 8,800円〜 | 国内シェアNo.1、操作が簡単 |

| Gtax | 100件まで | 50以上 | 9,000円〜 | 税理士監修、精度が高い |

| CryptoLinC | 制限あり | 主要取引所 | 8,800円〜 | シンプルな操作性 |

1. Cryptact(クリプタクト):国内シェアNo.1

Cryptactは日本国内で最も利用されている仮想通貨税金計算ツールです。100以上の取引所に対応し、取引履歴をインポートするだけで自動計算してくれます(参照:hedge guide)。

- 対応取引所数が圧倒的に多い

- 初心者でも迷わず使える直感的なUI

- 年間50件まで無料で利用可能

2. Gtax(ジータックス):税理士監修で精度が高い

Gtaxは税理士が監修している税金計算ツールで、計算精度の高さが特徴です。複雑なDeFi取引やレンディングにも対応しています(参照:32blog)。

- 税理士監修で信頼性が高い

- 無料プランが100件まで対応

- レンディングやステーキングの計算も可能

3. CryptoLinC(クリプトリンク):シンプルで使いやすい

CryptoLinCはシンプルな操作性が特徴で、初心者でも迷わず使えます。主要な取引所に対応しており、基本的な税金計算には十分です。

あなたに合ったツールは?

- 初心者・取引件数が少ない → Cryptactの無料プラン

- 複雑な取引が多い・精度重視 → Gtax

- シンプルに使いたい → CryptoLinC

- 海外取引所メイン → Cryptact(対応範囲最広)

海外取引所を使っている人が注意すべきこと

海外取引所を利用している場合でも、日本居住者は全ての取引を申告する義務があります。「海外だからバレない」という考えは大きな間違いです(参照:Cryptact)。

日本の税法では居住地主義が採用されています。日本に住んでいる限り、世界中のどこで得た所得も日本で課税されます。

CRS(共通報告基準)で情報は自動交換される

日本を含む約100カ国が参加するCRSにより、海外の金融機関の口座情報が自動的に税務当局間で交換されています(参照:KPMG)。

取引履歴はこまめにダウンロードする

海外取引所は突然サービスを終了したり、日本居住者の利用を停止したりすることがあります。定期的に取引履歴をダウンロードして保存しましょう(参照:税務調査対策)。

外貨建て取引は取引時レートで円換算する

海外取引所ではUSDTやUSDCで取引することが多いですが、税金計算では取引時のレートで円換算する必要があります(参照:attax)。

- USDT/USDC建て:取引日のUSD/JPYレートで円換算

- BTC建て:取引日のBTC/JPYレートで円換算

- 一度選択した換算方法は継続して使用する

海外取引所の税金計算は複雑で、自己申告では間違いやすいです。不安な場合は仮想通貨に詳しい税理士に相談することをおすすめします。

よくある質問(FAQ)

Q1. 仮想通貨の利益が20万円以下なら税金はかからない?

A. 確定申告は不要ですが、住民税の申告は必要です。給与所得者の場合、年間の雑所得が20万円以下なら確定申告は不要ですが、住民税は1円でも利益があれば申告が必要です(参照:Cryptact)。

Q2. 仮想通貨の損失を翌年に繰り越せる?

A. 現行制度では繰り越せませんが、2028年以降は3年間繰越可能になります。2028年1月以降の取引からは3年間の繰越控除が認められる予定です(参照:coincheck)。

Q3. 仮想通貨を保有しているだけで税金はかかる?

A. 個人の場合、保有しているだけでは税金はかかりません。売却・交換・決済などの利益確定時に初めて課税されます(参照:国税庁)。ただし、法人の場合は期末時価評価が行われるため、含み益にも課税されます。

Q4. エアドロップでもらった仮想通貨にも税金がかかる?

A. 価格がついていれば、受け取った時点で課税対象になります。エアドロップで受け取った時点の時価が所得として課税されます(参照:Cryptact)。

Q5. 確定申告を忘れた場合はどうなる?

A. 無申告加算税と延滞税が課されます。無申告加算税(15〜20%)と延滞税(年7.3〜14.6%)が追加で課されます。税務調査前に自主的に申告すれば5%に軽減されます(参照:freee)。

Q6. NISAで仮想通貨に投資できる?

A. 現時点ではできません。NISAは株式や投資信託が対象であり、仮想通貨は対象外です。2028年の税制改正で申告分離課税20%が導入されますが、NISA適用についてはまだ検討段階です。

まとめ

仮想通貨の税金 7つの重要ポイント

- 雑所得として総合課税(最大55%):2028年以降は申告分離課税20%に変更予定

- 課税タイミングに注意:売却・交換・決済・報酬受取時に課税される(保有だけなら非課税)

- 確定申告は毎年2月16日〜3月15日:給与所得者は雑所得20万円超で申告必要

- 計算方法は2種類:総平均法(簡単)と移動平均法(精緻)から選択、3年間変更不可

- 節税テクニックを活用:損益通算、経費計上、ふるさと納税、iDeCo、法人化など

- 申告漏れは必ず発覚する:無申告加算税15〜20%、重加算税35〜40%のペナルティ

- 税金計算ツールを活用:Cryptact、Gtax、CryptoLinCで効率的に計算

仮想通貨の税金は複雑ですが、正しく理解すれば決して難しくありません。税金計算ツールを活用し、節税テクニックを駆使することで、手元に残るお金を最大化できます。2028年の税制改正により税負担が大きく軽減される見通しですが、それまでは現行制度をしっかり理解し、適切に申告しましょう。税金を正しく納めることは、安心して投資を続けるための第一歩です。

参考文献

- 国税庁 – 暗号資産等に関する税務上の取扱いについて(FAQ)

- coincheck – 仮想通貨の確定申告をわかりやすく解説

- coincheck – 最大22%の節税効果!暗号資産の節税対策一覧

- coincheck – 暗号資産(仮想通貨)の税制改正はどうなる?

- 三菱UFJ銀行 – 暗号資産(仮想通貨)の税金はいくらから?

- マネーフォワード – 仮想通貨取引で確定申告は必要?

- マネーフォワード – 仮想通貨の節税方法は?個人・法人別に解説

- Cryptact – 仮想通貨の所得が20万円以下でも確定申告は必要?

- Cryptact – 総平均法・移動平均法どちらがお得?

- Cryptact – 仮想通貨のマイニングに関わる税金を解説

- Cryptact – 海外取引所で得た利益も課税対象?

- Cryptact – 法人化して仮想通貨取引を行うのは節税になる?

- Cryptact – 仮想通貨の税金が安い国6選

- Cryptact – エアドロップで受け取った仮想通貨にも税金がかかる?

- Cryptact – 仮想通貨を年またぎで損益確定したときの税金計算

- crypto-city – 仮想通貨にかかる税金と確定申告の流れ

- crypto-city – 移動平均法と総平均法の違いを図解で解説

- crypto-city – 日本の仮想通貨税率は高い?

- CRYPTO TIMES – 暗号資産税制改正、分離課税20%・損失繰越へ

- CoinDesk Japan – 与党、暗号資産は「分離課税」へ

- coinpost – エアドロップでもらった暗号資産やNFTに税金はかかる?

- SOICO – 仮想通貨の確定申告やり方完全ガイド

- 楽天カード – 仮想通貨の税金事情:日本と海外の違い

- OAG税理士法人 – 暗号資産も相続税の対象になる

- アディーレ法律事務所 – 仮想通貨の相続では最大110%の税率に?

- チェスター税理士 – 暗号資産の相続税の評価方法

- freee – 無申告加算税とは?

- re-engines – 仮想通貨の税金計算ツール4社を比較

- 32blog – 仮想通貨損益計算ツール3選を徹底比較

- hedge guide – 仮想通貨の税金計算に便利なツール3選

- 税務調査対策 – 海外取引所の仮想通貨と税務調査

- attax – 仮想通貨の海外取引所の確定申告

- KPMG – 暗号資産等取引情報の自動的交換

- TKC – 暗号資産等に関するFAQの改訂

- note – ステーキング無申告加算税の事例

コメント